搜题

2021年一级造价工程师《案例分析(土建与安装)》模拟卷(二)

搜题

1、某拟建项目的基础数据如下:

1.工程费用4400万元,工程建设其他费900万元,基本预备费率按10%计,预计建设期物价年平均上涨率为5%,投资估算到开工的时间(建设前期年限)按2年考虑,建设期2年,建设期静态投资计划为:第1年60%,第2年40%。运营期8年。

2.建设投资预计全部形成固定资产(包含可抵扣固定资产进项税额700万元),固定资产折旧按直线法计算,折旧年限为12年,残值率为5%。余值在运营期末收回。

3.项目投产即达产,项目设计生产能力为100万件,预计产品不含税售价为50元/件,增值税率按13%计,增值税附加税率为10%,年经营成本为1900万元(含可抵扣的进项税200万元)。

4.项目流动资金为840万元,全部为自有资金,在投产期的第1年、第2年均匀投入,流动资金运营期末收回。

5.运营期第5年,需要投入50万元(无抵扣进项税额)作为维持运营费用,该费用计入年度总成本。

6.所得税税率按25%计,该行业的总投资收益率为20%,资本金净利润率为25%。

问题:

1.列式计算拟建项目的预备费及建设投资。

2.列式计算该项目融资前计算期第3年、第4年、第5年的增值税及增值税附加。

3.建设期借款总额为2000万元,其余为项目资本金。建设期第1年借入1500万元,第2年借入500万元,贷款年利率为6%,按年计息。建设期借款在项目投产后前5年按等额本金,利息照付法偿还。站在资本金现金流量表的角度,计算项目运营期第1年及最后1年的净现金流量。

说明:计算结果保留两位小数。

1.工程费用4400万元,工程建设其他费900万元,基本预备费率按10%计,预计建设期物价年平均上涨率为5%,投资估算到开工的时间(建设前期年限)按2年考虑,建设期2年,建设期静态投资计划为:第1年60%,第2年40%。运营期8年。

2.建设投资预计全部形成固定资产(包含可抵扣固定资产进项税额700万元),固定资产折旧按直线法计算,折旧年限为12年,残值率为5%。余值在运营期末收回。

3.项目投产即达产,项目设计生产能力为100万件,预计产品不含税售价为50元/件,增值税率按13%计,增值税附加税率为10%,年经营成本为1900万元(含可抵扣的进项税200万元)。

4.项目流动资金为840万元,全部为自有资金,在投产期的第1年、第2年均匀投入,流动资金运营期末收回。

5.运营期第5年,需要投入50万元(无抵扣进项税额)作为维持运营费用,该费用计入年度总成本。

6.所得税税率按25%计,该行业的总投资收益率为20%,资本金净利润率为25%。

问题:

1.列式计算拟建项目的预备费及建设投资。

2.列式计算该项目融资前计算期第3年、第4年、第5年的增值税及增值税附加。

3.建设期借款总额为2000万元,其余为项目资本金。建设期第1年借入1500万元,第2年借入500万元,贷款年利率为6%,按年计息。建设期借款在项目投产后前5年按等额本金,利息照付法偿还。站在资本金现金流量表的角度,计算项目运营期第1年及最后1年的净现金流量。

说明:计算结果保留两位小数。

本题答案:

问题1:

基本预备费=(4400+900)×10%=530万元

建设期第1年价差预备费=(4400+900+530)×60%×[(1+5%)2(1+5%)0.5(1+5%)1-1-1]=453.78万元

建设期第2年价差预备费=(4400+900+530)×40%×[(1+5%)2(1+5%)0.5(1+5%)2-1-1]=434.25万元

价差预备费合计=453.78+434.25=888.03万元

预备费=530+888.03=1418.03万元

建设投资=4400+900+1418.03=6718.03万元

问题2:

计算期第3年:

增值税=100×50×13%-200-700=-250万元

不需缴纳增值税

增值税附加=0

计算期第4年:

增值税=100×50×13%-200-250=200万元

增值税附加=200×10%=20万元

计算期第5年:

增值税=100×50×13%-200=450万元

增值税附加=450×10%=45万元

问题3:

建设期利息:

第一年:1500/2×6%=45万元

第二年:(1500+45+500/2)×6%=107.7万

建设期利息之和=45+107.7=152.7万元

运营期前5年每年应还本金=(2000+152.7)/5=430.54万元

运营期第1年:

固定资产折旧费=(6718.03-700+152.7)×(1-5%)÷12=488.52万元

利息=(2000+152.7)×6%=129.16万元

总成本费用=经营成本(不含税的)+年折旧+利息支出=1700+488.52+129.16=2317.68万元

增值税=0万元

增值税附加=0万元

所得税=(100×50-2317.68-0)×25%=670.58万元

现金流入=100×50×(1+13%)=5650万元

现金流出=840/2+1900+430.54+129.16+670.58=3550.28万元

净现金流量=5650-3550.28=2099.72万元

运营期最后1年:

固定资产折旧费=488.52万元

余值=(6718.03-700+152.7)×5%+488.52×(12-8)=2262.62万元

利息=0

总成本费用=1700+488.52+0=2188.52万元

增值税=100×50×13%-200=450万元

增值税附加=450×10%=45万元

所得税=(100×50-2188.52-45)×25%=691.62万元

现金流入=100×50×(1+13%)+2262.62+840=8752.62万元

现金流出=1900+450+45+691.62=3086.62万元

净现金流量=8752.62-3086.62=5666万元

问题1:

基本预备费=(4400+900)×10%=530万元

建设期第1年价差预备费=(4400+900+530)×60%×[(1+5%)2(1+5%)0.5(1+5%)1-1-1]=453.78万元

建设期第2年价差预备费=(4400+900+530)×40%×[(1+5%)2(1+5%)0.5(1+5%)2-1-1]=434.25万元

价差预备费合计=453.78+434.25=888.03万元

预备费=530+888.03=1418.03万元

建设投资=4400+900+1418.03=6718.03万元

问题2:

计算期第3年:

增值税=100×50×13%-200-700=-250万元

不需缴纳增值税

增值税附加=0

计算期第4年:

增值税=100×50×13%-200-250=200万元

增值税附加=200×10%=20万元

计算期第5年:

增值税=100×50×13%-200=450万元

增值税附加=450×10%=45万元

问题3:

建设期利息:

第一年:1500/2×6%=45万元

第二年:(1500+45+500/2)×6%=107.7万

建设期利息之和=45+107.7=152.7万元

运营期前5年每年应还本金=(2000+152.7)/5=430.54万元

运营期第1年:

固定资产折旧费=(6718.03-700+152.7)×(1-5%)÷12=488.52万元

利息=(2000+152.7)×6%=129.16万元

总成本费用=经营成本(不含税的)+年折旧+利息支出=1700+488.52+129.16=2317.68万元

增值税=0万元

增值税附加=0万元

所得税=(100×50-2317.68-0)×25%=670.58万元

现金流入=100×50×(1+13%)=5650万元

现金流出=840/2+1900+430.54+129.16+670.58=3550.28万元

净现金流量=5650-3550.28=2099.72万元

运营期最后1年:

固定资产折旧费=488.52万元

余值=(6718.03-700+152.7)×5%+488.52×(12-8)=2262.62万元

利息=0

总成本费用=1700+488.52+0=2188.52万元

增值税=100×50×13%-200=450万元

增值税附加=450×10%=45万元

所得税=(100×50-2188.52-45)×25%=691.62万元

现金流入=100×50×(1+13%)+2262.62+840=8752.62万元

现金流出=1900+450+45+691.62=3086.62万元

净现金流量=8752.62-3086.62=5666万元

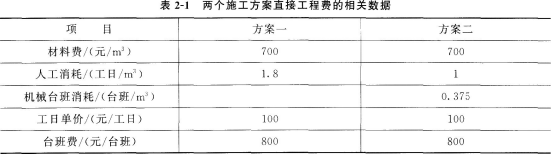

2、某工程有两个备选施工方案,采用方案一时,固定成本为160万元,与工期有关的费用为35万元/月;采用方案二时,固定成本为200万元,与工期有关的费用为25万元/月。两方案除方案一机械台班消耗以外的直接工程费相关数据见表2-1。

为了确定方案一的机械台班消耗,采用预算定额机械台班消耗量确定方法进行实测确定。测定的相关资料如下:

完成该工程所需机械的一次循环的正常延续时间为12min,一次循环生产的产量为0.3m3,该机械的正常利用系数为0.8,机械幅度差系数为25%。

问题:

1.计算按照方案一完成每立方米工程量所需的机械台班消耗指标。

2.方案一和方案二每1000m3工程量的直接工程费分别为多少万元?

3.当工期为12个月时,试分析两方案适用的工程量范围。

4.若本工程的工程量为9000m3,合同工期为10个月,计算确定应采用哪个方案?若方案二可缩短工期10%,应采用哪个方案?

(计算结果保留两位小数)

为了确定方案一的机械台班消耗,采用预算定额机械台班消耗量确定方法进行实测确定。测定的相关资料如下:

完成该工程所需机械的一次循环的正常延续时间为12min,一次循环生产的产量为0.3m3,该机械的正常利用系数为0.8,机械幅度差系数为25%。

问题:

1.计算按照方案一完成每立方米工程量所需的机械台班消耗指标。

2.方案一和方案二每1000m3工程量的直接工程费分别为多少万元?

3.当工期为12个月时,试分析两方案适用的工程量范围。

4.若本工程的工程量为9000m3,合同工期为10个月,计算确定应采用哪个方案?若方案二可缩短工期10%,应采用哪个方案?

(计算结果保留两位小数)

本题答案:

问题1:

方案一机械纯工作1h的正常生产率=(60÷12×0.3)m3/h=1.5m3/h

机械台班产量定额=(1.5×8×0.8)m3/台班=9.6m3/台班

机械时间定额=1÷9.6m3/台班=0.10台班/m3

完成每立方米工程量所需的机械台班消耗=0.10×(1+25%)=0.13台班/m3

问题2:

方案一直接工程费单价=700元/m3+1.8工日/m3×100元/工日+0.13台班/m3×800元/台班=984元/m3

每1000m3工程量直接工程费=984元/m3×1000m3=984000元=98.4万元

方案二直接工程费单价=700元/m3+1工日/m3×100元/工日+0.375台班/m3×800元/台班=1100元/m3

每1000m3工程量直接工程费=1100元/m3×1000m3=1100000元=110万元

问题3:

设工程量为Qm3则:

方案一的成本表达式为:C1=160+35×12+0.0984Q=580+0.0984Q

方案二的成本表达式为:C2=200+25×12+0.11Q=500+0.11Q

令:C1=C2,则:580+0.0984Q=500+0.11Q,求得:Q=6896.55m3

结论:

当工程量小于6896.55m3时,C2当工程量等于6896.55m3时,C2=C1,可选用方案一、方案二;

当工程量大于6896.55m3时,C1问题4:

若本工程的工程量为9000m3,合同工期10个月时,则:

方案一的成本C1=160万元+35万元/月×10月+0.0984万元/m3×9000m3=1395.60万元

方案二的成本C2=200万元+25万元/月×10月+0.11万元/m3×9000m3=1440.00万元

由于1395.60万元<1440.00万元,应采用方案一。

若方案二可缩短工期10%,则:

方案二的成本C2=200万元+25万元/月×10月×(1-10%)+0.11万元/m3×9000m3=1415.00万元

由于1395.60万元<1415.00万元,还应采用方案一。

问题1:

方案一机械纯工作1h的正常生产率=(60÷12×0.3)m3/h=1.5m3/h

机械台班产量定额=(1.5×8×0.8)m3/台班=9.6m3/台班

机械时间定额=1÷9.6m3/台班=0.10台班/m3

完成每立方米工程量所需的机械台班消耗=0.10×(1+25%)=0.13台班/m3

问题2:

方案一直接工程费单价=700元/m3+1.8工日/m3×100元/工日+0.13台班/m3×800元/台班=984元/m3

每1000m3工程量直接工程费=984元/m3×1000m3=984000元=98.4万元

方案二直接工程费单价=700元/m3+1工日/m3×100元/工日+0.375台班/m3×800元/台班=1100元/m3

每1000m3工程量直接工程费=1100元/m3×1000m3=1100000元=110万元

问题3:

设工程量为Qm3则:

方案一的成本表达式为:C1=160+35×12+0.0984Q=580+0.0984Q

方案二的成本表达式为:C2=200+25×12+0.11Q=500+0.11Q

令:C1=C2,则:580+0.0984Q=500+0.11Q,求得:Q=6896.55m3

结论:

当工程量小于6896.55m3时,C2

当工程量大于6896.55m3时,C1

若本工程的工程量为9000m3,合同工期10个月时,则:

方案一的成本C1=160万元+35万元/月×10月+0.0984万元/m3×9000m3=1395.60万元

方案二的成本C2=200万元+25万元/月×10月+0.11万元/m3×9000m3=1440.00万元

由于1395.60万元<1440.00万元,应采用方案一。

若方案二可缩短工期10%,则:

方案二的成本C2=200万元+25万元/月×10月×(1-10%)+0.11万元/m3×9000m3=1415.00万元

由于1395.60万元<1415.00万元,还应采用方案一。

3、某市政府投资新建一学校,工程内容包括办公楼、教学楼、实验室、体育馆等。招标文件的工程量清单表中,招标人给出了材料暂估价。承发包双方按《建设工程工程量清单计价规范》GB50500-2013以及《标准施工招标文件》签订了施工承包合同。合同规定,国内《标准施工招标文件》不包括的工程索赔内容,执行FIDIC合同条件的规定。

工程实施过程中,发生了如下事件:

事件1:投标截止日前15d,该市工程造价管理部门发布了人工单价及规费调整的有关文件。

事件2:分部分项工程量清单中,顶棚吊顶的项目特征描述中龙骨规格、中距与设计图纸要求不一致。

事件3:按实际施工图纸施工的挖基础土方工程量与招标人提供的工程量清单表中挖基础土方工程量发生较大的偏差。

事件4:主体结构施工阶段遇到强台风、特大暴雨,造成施工现场部分脚手架倒塌,损坏了部分已完工程、施工现场承发包双方办公用房、施工设备和运到施工现场待安装的一台电梯。事后,承包方及时按照发包方要求清理现场、恢复施工,重建承发包双方现场办公用房。发包方还要求承包方采取措施,确保按原工期完成。

事件5:由于资金原因,发包方取消了原合同中体育馆工程内容,在工程竣工结算时,承包方就发包方取消合同中体育馆工程内容提出补偿管理费和利润的要求,但遭到发包方拒绝。

上述事件发生后,承包方及时对可索赔事件提出了索赔。

问题:

1.投标人对涉及材料暂估价的分部分项进行投标报价,以及该项目工程价款的调整有哪些规定?

2.根据《建设工程工程量清单计价规范》GB50500—2013规定,分别指出对事件1、事件2、事件3应如何处理,并说明理由。

3.事件4中,承包方可提出哪些损失和费用的索赔?

4.事件5中,发包方拒绝承包方补偿要求的做法是否合理?说明理由。

工程实施过程中,发生了如下事件:

事件1:投标截止日前15d,该市工程造价管理部门发布了人工单价及规费调整的有关文件。

事件2:分部分项工程量清单中,顶棚吊顶的项目特征描述中龙骨规格、中距与设计图纸要求不一致。

事件3:按实际施工图纸施工的挖基础土方工程量与招标人提供的工程量清单表中挖基础土方工程量发生较大的偏差。

事件4:主体结构施工阶段遇到强台风、特大暴雨,造成施工现场部分脚手架倒塌,损坏了部分已完工程、施工现场承发包双方办公用房、施工设备和运到施工现场待安装的一台电梯。事后,承包方及时按照发包方要求清理现场、恢复施工,重建承发包双方现场办公用房。发包方还要求承包方采取措施,确保按原工期完成。

事件5:由于资金原因,发包方取消了原合同中体育馆工程内容,在工程竣工结算时,承包方就发包方取消合同中体育馆工程内容提出补偿管理费和利润的要求,但遭到发包方拒绝。

上述事件发生后,承包方及时对可索赔事件提出了索赔。

问题:

1.投标人对涉及材料暂估价的分部分项进行投标报价,以及该项目工程价款的调整有哪些规定?

2.根据《建设工程工程量清单计价规范》GB50500—2013规定,分别指出对事件1、事件2、事件3应如何处理,并说明理由。

3.事件4中,承包方可提出哪些损失和费用的索赔?

4.事件5中,发包方拒绝承包方补偿要求的做法是否合理?说明理由。

本题答案:

问题1:

(1)投标人必须按照招标人提供的材料暂估单价应计入分部分项工程费用的综合单价,计入分部分项工程费用。材料暂估价应按发、承包双方最终确认价在综合单价中调整。

(2)投标人必须按照招标人提供的金额填写。

(3)暂估价的材料属于依法必须招标的,由承包人和招标人共同通过招标程序确定材料单价;若材料不属于依法必须招标的,经承发包双方协商确认材料单价。

(4)材料实际价格与清单中所列的材料暂估价的差额及其规费、税金列入合同价格。

问题2:

(1)对事件1的处理:人工单价和规费调整在工程结算中予以调整。因为报价以投标截止日期前28d为基准日,其后的政策性人工单价和规费调整,不属于承包人的风险,在结算中予以调整。

(2)对事件2的处理:发、承包双方按实际的项目特征确定相应工程量清单项目的综合单价。结算时,由投标人根据实际施工的项目特征,依据合同约定重新确定综合单价。

(3)对事件3的处理:应按实际施工图和《建设工程工程量清单计价规范》GB50500—2013规定的计量规则计量工程量。工程量清单工程数量有误,此风险应由招标人承担。

问题3:

事件4中,承包方可提出索赔的损失和费用有:

(1)修复部分已完工程损坏的费用;

(2)重建发包人办公用房的费用;

(3)现场清理费、恢复施工所发生的费用损失;

(4)承包方采取措施确保按原工期完成的赶工费;

(5)若电梯由发包方采购,承包方不可提出待安装电梯损坏费用索赔;若电梯由承包方采购,承包方可提出待安装电梯损坏费用索赔。

问题4:

事件5中,发包方拒绝承包方补偿要求的做法不合理。

理由:取消了原合同中体育馆工程内容是发包人应承担的责任,按照我国清单计价规范和FIDIC合同条款的规定应补偿承包人提出的管理费和利润。

问题1:

(1)投标人必须按照招标人提供的材料暂估单价应计入分部分项工程费用的综合单价,计入分部分项工程费用。材料暂估价应按发、承包双方最终确认价在综合单价中调整。

(2)投标人必须按照招标人提供的金额填写。

(3)暂估价的材料属于依法必须招标的,由承包人和招标人共同通过招标程序确定材料单价;若材料不属于依法必须招标的,经承发包双方协商确认材料单价。

(4)材料实际价格与清单中所列的材料暂估价的差额及其规费、税金列入合同价格。

问题2:

(1)对事件1的处理:人工单价和规费调整在工程结算中予以调整。因为报价以投标截止日期前28d为基准日,其后的政策性人工单价和规费调整,不属于承包人的风险,在结算中予以调整。

(2)对事件2的处理:发、承包双方按实际的项目特征确定相应工程量清单项目的综合单价。结算时,由投标人根据实际施工的项目特征,依据合同约定重新确定综合单价。

(3)对事件3的处理:应按实际施工图和《建设工程工程量清单计价规范》GB50500—2013规定的计量规则计量工程量。工程量清单工程数量有误,此风险应由招标人承担。

问题3:

事件4中,承包方可提出索赔的损失和费用有:

(1)修复部分已完工程损坏的费用;

(2)重建发包人办公用房的费用;

(3)现场清理费、恢复施工所发生的费用损失;

(4)承包方采取措施确保按原工期完成的赶工费;

(5)若电梯由发包方采购,承包方不可提出待安装电梯损坏费用索赔;若电梯由承包方采购,承包方可提出待安装电梯损坏费用索赔。

问题4:

事件5中,发包方拒绝承包方补偿要求的做法不合理。

理由:取消了原合同中体育馆工程内容是发包人应承担的责任,按照我国清单计价规范和FIDIC合同条款的规定应补偿承包人提出的管理费和利润。

4、某工程项目业主通过工程量清单招标方式确定某投标人为中标人。并与其签订了工程承包合同,工期4个月。部分工程价款条款如下:

(1)分项工程清单中含有两个混凝土分项工程,工程量分别为甲项2300m³,乙项3200m³,清单报价中甲项综合单价为180元/m³,乙项综合单价为160元/m³。当某一分项工程实际工程量比清单工程量增加(或减少)15%以上时,应进行调价,调价系数为0.9(1.08)。

(2)措施项目清单中含有5个项目,总费用18万元。其中,甲分项工程模板及其支撑措施费2万元、乙分项工程模板及其支撑措施费3万元,结算时,该两项费用按相应分项工程量变化比例调整;大型机械设备进出场及安拆费6万元,结算时,该项费用不调整;安全文明施工费为分部分项合价及模板措施费、大型机械设备进出场及安拆费各项合计的2%,结算时,该项费用随取费基数变化而调整;其余措施费用,结算时不调整。

(3)其他项目清单中仅含专业工程暂估价一项,费用为20万元。实际施工时经核定确认的费用为17万元。

(4)施工过程中发生计日工费用2.6万元。

(5)规费费率3.32%;增值税税率为9%,以上价格为不含税价格。

有关付款条款如下:

(1)材料预付款为签约合同价的20%,于开工前支付,在最后两个月平均扣除;

(2)措施项目费于开工前和开工后第2月末分两次平均支付;

(3)计日工、专业工程暂估价在最后1个月按实结算;

(4)业主按每次承包商应结算工程款的90%支付;

(5)工程竣工验收通过后进行结算,并按实际总造价的3%扣留工程质量保证金。

承包商每月实际完成并经签证确认的工程量如表4.1所示。

表4.1每月实际完成工程量表单位:m³

问题:

1.该工程签约合同价为多少?材料预付款是多少?首次支付措施项目费是多少?

2.每月分项工程量价款是多少?承包商每月应得的工程款是多少?

3.分项工程量总价款是多少?竣工结算前,承包商应得累计工程款是多少?

4.实际工程总造价是多少?竣工结算时,业主尚应支付给承包商工程款为多少?

(1)分项工程清单中含有两个混凝土分项工程,工程量分别为甲项2300m³,乙项3200m³,清单报价中甲项综合单价为180元/m³,乙项综合单价为160元/m³。当某一分项工程实际工程量比清单工程量增加(或减少)15%以上时,应进行调价,调价系数为0.9(1.08)。

(2)措施项目清单中含有5个项目,总费用18万元。其中,甲分项工程模板及其支撑措施费2万元、乙分项工程模板及其支撑措施费3万元,结算时,该两项费用按相应分项工程量变化比例调整;大型机械设备进出场及安拆费6万元,结算时,该项费用不调整;安全文明施工费为分部分项合价及模板措施费、大型机械设备进出场及安拆费各项合计的2%,结算时,该项费用随取费基数变化而调整;其余措施费用,结算时不调整。

(3)其他项目清单中仅含专业工程暂估价一项,费用为20万元。实际施工时经核定确认的费用为17万元。

(4)施工过程中发生计日工费用2.6万元。

(5)规费费率3.32%;增值税税率为9%,以上价格为不含税价格。

有关付款条款如下:

(1)材料预付款为签约合同价的20%,于开工前支付,在最后两个月平均扣除;

(2)措施项目费于开工前和开工后第2月末分两次平均支付;

(3)计日工、专业工程暂估价在最后1个月按实结算;

(4)业主按每次承包商应结算工程款的90%支付;

(5)工程竣工验收通过后进行结算,并按实际总造价的3%扣留工程质量保证金。

承包商每月实际完成并经签证确认的工程量如表4.1所示。

表4.1每月实际完成工程量表单位:m³

问题:

1.该工程签约合同价为多少?材料预付款是多少?首次支付措施项目费是多少?

2.每月分项工程量价款是多少?承包商每月应得的工程款是多少?

3.分项工程量总价款是多少?竣工结算前,承包商应得累计工程款是多少?

4.实际工程总造价是多少?竣工结算时,业主尚应支付给承包商工程款为多少?

本题答案:

问题1:

签约合同价:(2300×180+3200×160+180000+200000)×(1+3.32%)×(1+9%)=147.08万元

材料预付款:147.08×20%=29.42万元

措施项目费首次支付:18×(1+3.32%)×(1+9%)×50%×90%=9.122万元

问题2:

(1)第1个月分项工程量价款:(500×180+700×160)×(1+3.32%)×(1+9%)=22.749万元

承包商应得工程款:22.749×90%=20.474万元

(2)第2个月分项工程量价款:(800×180+900×160)×(1+3.32%)×(1+9%)=32.434万元

措施项目费第二次支付:18×(1+3.32%)×(1+9%)×50%×90%=9.122万元

承包商应得工程款:32.434×90%+9.122=38.313万元

(3)第3个月分项工程量价款:(800×180+800×160)×(1+3.32%)×(1+9%)=30.632万元

应扣预付款:29.42×50%=14.710万元

承包商应得工程款:30.632×90%-14.71=12.859万元

(4)第4个月甲分项工程量价款:200×180×(1+3.32%)×(1+9%)=4.054万元

乙分项工程工程量价款:[2700×160×1.08-(700+900+800)×160]×(1+3.32%)×(1+9%)=9.298万元

甲、乙两分项工程量价款:4.054+9.298=13.352万元

专业工程暂估价、计日工费用结算款:(17+2.6)×(1+3.32%)×(1+9%)=22.073万元

应扣预付款为:14.710万元

承包商应得工程款:(13.352+22.073)×90%-14.710=17.173万元

问题3:

分项工程量总价款:22.749+32.434+30.632+13.352=99.167万元

竣工结算前承包商应得累计工程款:20.474+38.313+12.859+17.173+9.122=97.941万元

问题4:

乙分项工程的模板及其支撑措施项目费变化:3×(-500/3200)=-0.469万元

分项工程费变化:(2300×180+2700×160×1.08)-(2300×180+3200×160)/10000=-4.544万元

安全文明施工措施项目费调整:(-0.469-4.544)×2%=-0.100万元

工程实际总造价:99.167+(18-0.469-0.100)×(1+3.32%)×(1+9%)+22.073=140.871万元

竣工结算时,业主尚应支付给承包商工程款:140.871×(1-3%)-97.941-29.42=9.284万元

问题1:

签约合同价:(2300×180+3200×160+180000+200000)×(1+3.32%)×(1+9%)=147.08万元

材料预付款:147.08×20%=29.42万元

措施项目费首次支付:18×(1+3.32%)×(1+9%)×50%×90%=9.122万元

问题2:

(1)第1个月分项工程量价款:(500×180+700×160)×(1+3.32%)×(1+9%)=22.749万元

承包商应得工程款:22.749×90%=20.474万元

(2)第2个月分项工程量价款:(800×180+900×160)×(1+3.32%)×(1+9%)=32.434万元

措施项目费第二次支付:18×(1+3.32%)×(1+9%)×50%×90%=9.122万元

承包商应得工程款:32.434×90%+9.122=38.313万元

(3)第3个月分项工程量价款:(800×180+800×160)×(1+3.32%)×(1+9%)=30.632万元

应扣预付款:29.42×50%=14.710万元

承包商应得工程款:30.632×90%-14.71=12.859万元

(4)第4个月甲分项工程量价款:200×180×(1+3.32%)×(1+9%)=4.054万元

乙分项工程工程量价款:[2700×160×1.08-(700+900+800)×160]×(1+3.32%)×(1+9%)=9.298万元

甲、乙两分项工程量价款:4.054+9.298=13.352万元

专业工程暂估价、计日工费用结算款:(17+2.6)×(1+3.32%)×(1+9%)=22.073万元

应扣预付款为:14.710万元

承包商应得工程款:(13.352+22.073)×90%-14.710=17.173万元

问题3:

分项工程量总价款:22.749+32.434+30.632+13.352=99.167万元

竣工结算前承包商应得累计工程款:20.474+38.313+12.859+17.173+9.122=97.941万元

问题4:

乙分项工程的模板及其支撑措施项目费变化:3×(-500/3200)=-0.469万元

分项工程费变化:(2300×180+2700×160×1.08)-(2300×180+3200×160)/10000=-4.544万元

安全文明施工措施项目费调整:(-0.469-4.544)×2%=-0.100万元

工程实际总造价:99.167+(18-0.469-0.100)×(1+3.32%)×(1+9%)+22.073=140.871万元

竣工结算时,业主尚应支付给承包商工程款:140.871×(1-3%)-97.941-29.42=9.284万元

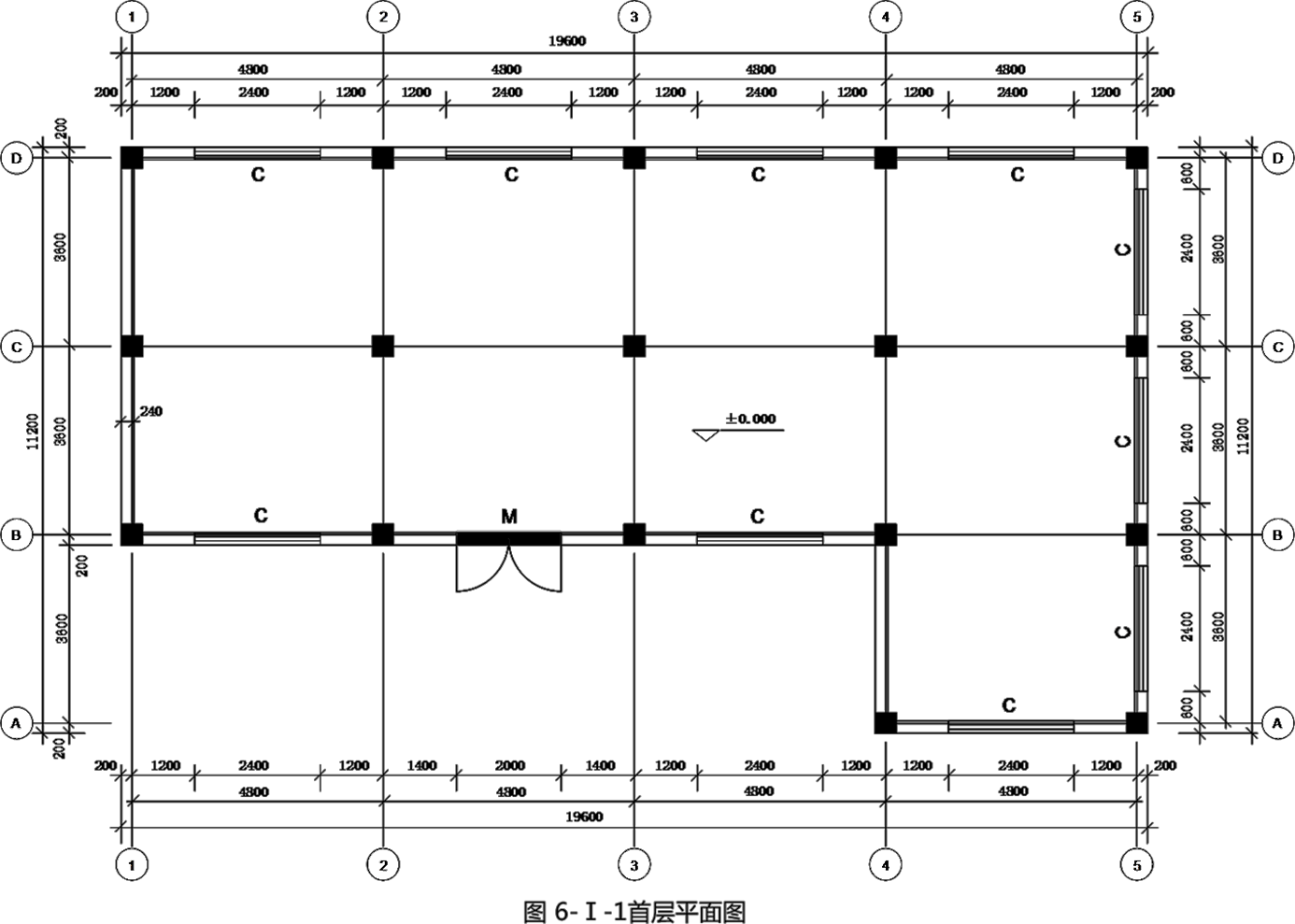

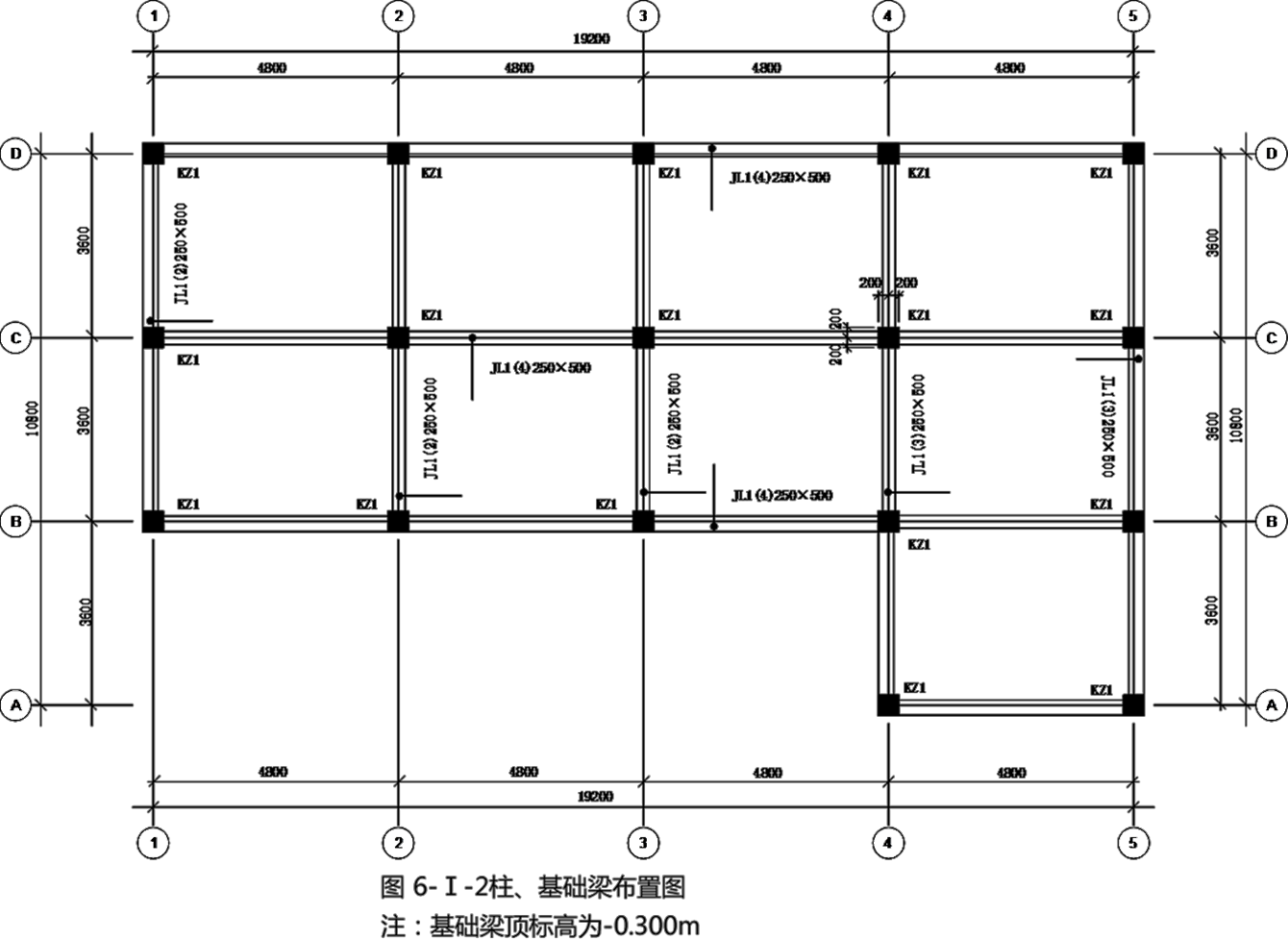

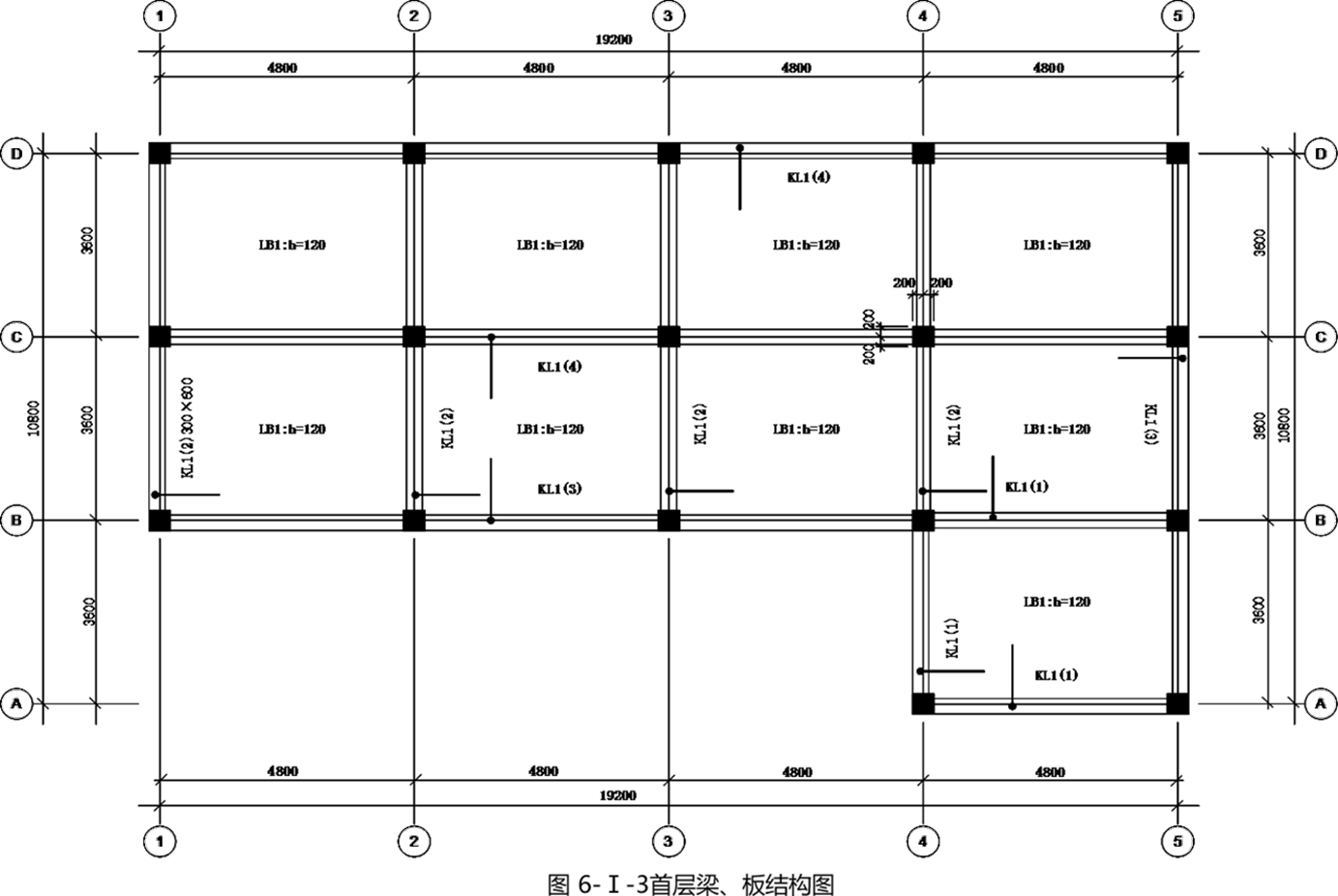

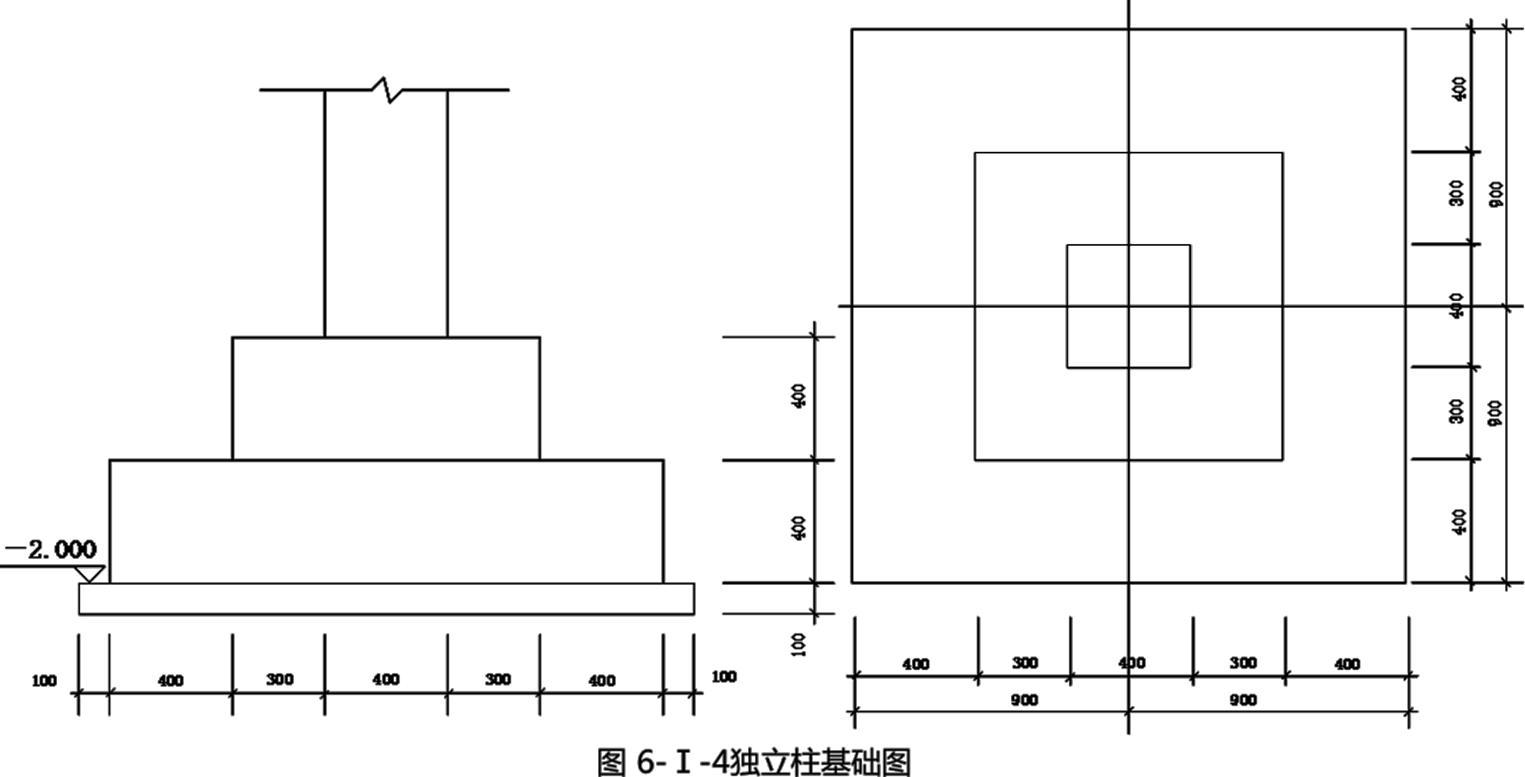

5、某钢筋混凝土框架结构建筑,总层数三层,首层建筑平面图、柱及基础梁布置图、框架梁结构图、独立柱基础图见图6-Ⅰ-1、6-Ⅰ-2、6-Ⅰ-3、6-Ⅰ-4所示。首层板顶结构标高为3.6m,外墙为240mm厚空心砖填充墙,M7.5混合砂浆砌筑。M为2000mm×3000mm的塑钢平开门;C为2400mm×1500mm的铝合金推拉窗;窗台高600mm。窗洞口上设钢筋混凝土过梁,截面为240mm×180mm,过梁两端各伸出洞边250mm。

梁、板、柱的混凝土均采用C30商品砼,垫层采用C10商品砼。水泥砂浆地面。内墙面20mm厚1:2.5水泥砂浆抹面。天棚吊顶为轻钢龙骨矿棉板平面天棚,U型轻钢龙骨中距为450mm×450mm,面层为矿棉吸声板,吊顶底距离地面2.8m。

问题:

1.依据《房屋建筑与装饰工程计量规范》(GB500854-2013)的要求计算建筑物首层框架梁、填充墙、门窗、独立基础模板(17个)的工程量。将计算过程及结果填入答题纸相应位置。

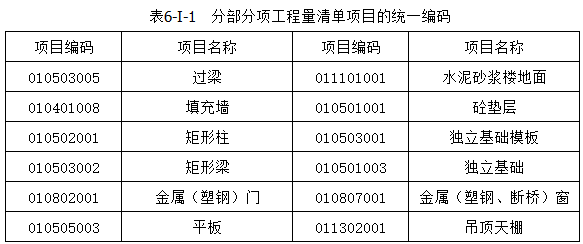

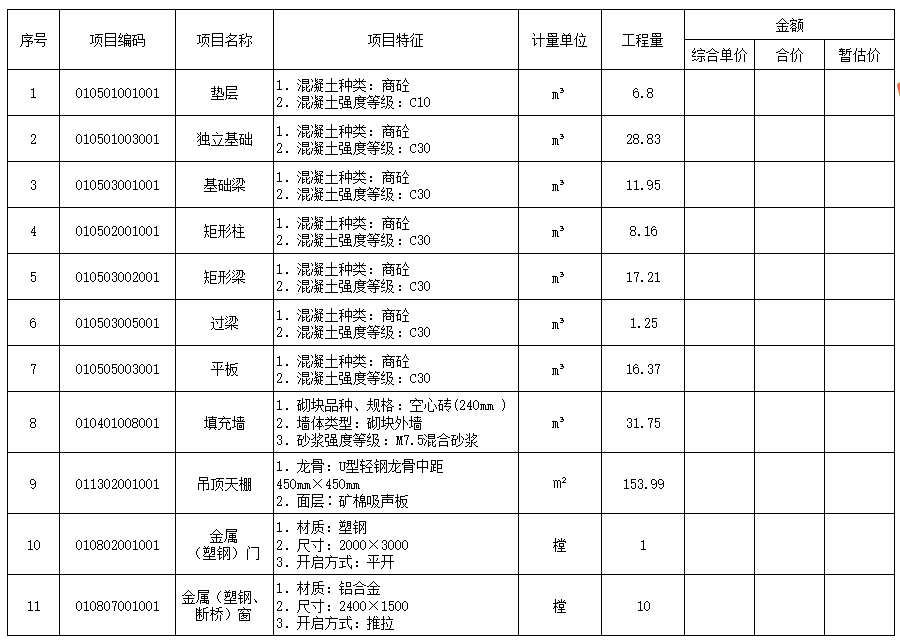

2.假定砼垫层工程量6.8m3、独立基础28.83m3、基础梁11.95m3、首层柱8.16m3、现浇楼板16.37m3、天棚153.99㎡,依据《房屋建筑与装饰工程计量规范》和《建设工程工程量清单计价规范》(GB50500-2013)编制砼垫层、独立基础、基础梁、以及首层柱、框架梁、过梁、现浇楼板、填充墙、天棚、门窗的分部分项工程量清单,分部分项工程的统一编码见表6-Ⅰ-1。

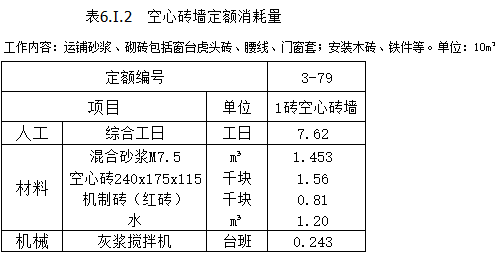

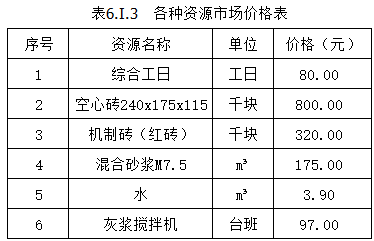

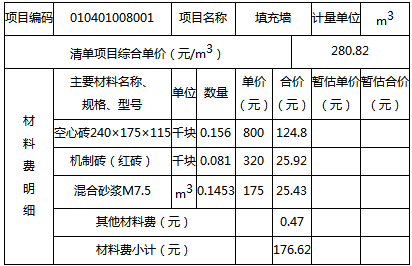

3.根据表6.Ⅰ.2空心砖墙定额消耗量、表6.Ⅰ.3各种资源市场价格和管理费、利润及风险费率标准(管理费费率为人、材、机费用之和的12%,利润及风险费率为人、材、机、管理费用之和的4.5%。),编制填充墙的工程量清单综合单价分析表,见表6.Ⅰ.5。

梁、板、柱的混凝土均采用C30商品砼,垫层采用C10商品砼。水泥砂浆地面。内墙面20mm厚1:2.5水泥砂浆抹面。天棚吊顶为轻钢龙骨矿棉板平面天棚,U型轻钢龙骨中距为450mm×450mm,面层为矿棉吸声板,吊顶底距离地面2.8m。

问题:

1.依据《房屋建筑与装饰工程计量规范》(GB500854-2013)的要求计算建筑物首层框架梁、填充墙、门窗、独立基础模板(17个)的工程量。将计算过程及结果填入答题纸相应位置。

2.假定砼垫层工程量6.8m3、独立基础28.83m3、基础梁11.95m3、首层柱8.16m3、现浇楼板16.37m3、天棚153.99㎡,依据《房屋建筑与装饰工程计量规范》和《建设工程工程量清单计价规范》(GB50500-2013)编制砼垫层、独立基础、基础梁、以及首层柱、框架梁、过梁、现浇楼板、填充墙、天棚、门窗的分部分项工程量清单,分部分项工程的统一编码见表6-Ⅰ-1。

3.根据表6.Ⅰ.2空心砖墙定额消耗量、表6.Ⅰ.3各种资源市场价格和管理费、利润及风险费率标准(管理费费率为人、材、机费用之和的12%,利润及风险费率为人、材、机、管理费用之和的4.5%。),编制填充墙的工程量清单综合单价分析表,见表6.Ⅰ.5。

本题答案:

问题1:

(1)框架梁:

0.3×0.6×(4.8-0.4)[A轴]

+0.3×0.6×(19.2-0.4×4)×3[BCD轴]

+0.3×0.6×(7.2-0.4×2)×3[①②③轴]

+0.3×0.6×(10.8-0.4×3)×2[④⑤轴]

=17.21m³

(2)填充墙:

扣过梁:0.24×0.18×(2.4+0.25×2)×10=1.25m³

扣M:2×3×0.24=1.44m³

扣C:2.4×1.5×0.24×10=8.64m³

墙高:3.6+0.3-0.6=3.3m

墙长:(4.8-0.4)×8+(3.6-0.4)×6=54.4m

V=54.4×3.3×0.24-1.44[M]-8.64[C]-1.25[过梁]=31.75m³

(3)门窗:

M:1樘或6㎡;

C:10樘或36㎡。

(4)17个独立基础模板:

(1.8×4×0.4+1×4×0.4)×17=76.16㎡

问题2:

问题3:

表6.Ⅰ.5工程量清单综合单价分析表

工程名称: 某钢筋混凝土框架结构工程 标段:

问题1:

(1)框架梁:

0.3×0.6×(4.8-0.4)[A轴]

+0.3×0.6×(19.2-0.4×4)×3[BCD轴]

+0.3×0.6×(7.2-0.4×2)×3[①②③轴]

+0.3×0.6×(10.8-0.4×3)×2[④⑤轴]

=17.21m³

(2)填充墙:

扣过梁:0.24×0.18×(2.4+0.25×2)×10=1.25m³

扣M:2×3×0.24=1.44m³

扣C:2.4×1.5×0.24×10=8.64m³

墙高:3.6+0.3-0.6=3.3m

墙长:(4.8-0.4)×8+(3.6-0.4)×6=54.4m

V=54.4×3.3×0.24-1.44[M]-8.64[C]-1.25[过梁]=31.75m³

(3)门窗:

M:1樘或6㎡;

C:10樘或36㎡。

(4)17个独立基础模板:

(1.8×4×0.4+1×4×0.4)×17=76.16㎡

问题2:

问题3:

表6.Ⅰ.5工程量清单综合单价分析表

工程名称: 某钢筋混凝土框架结构工程 标段:

6、工程背景资料如下:

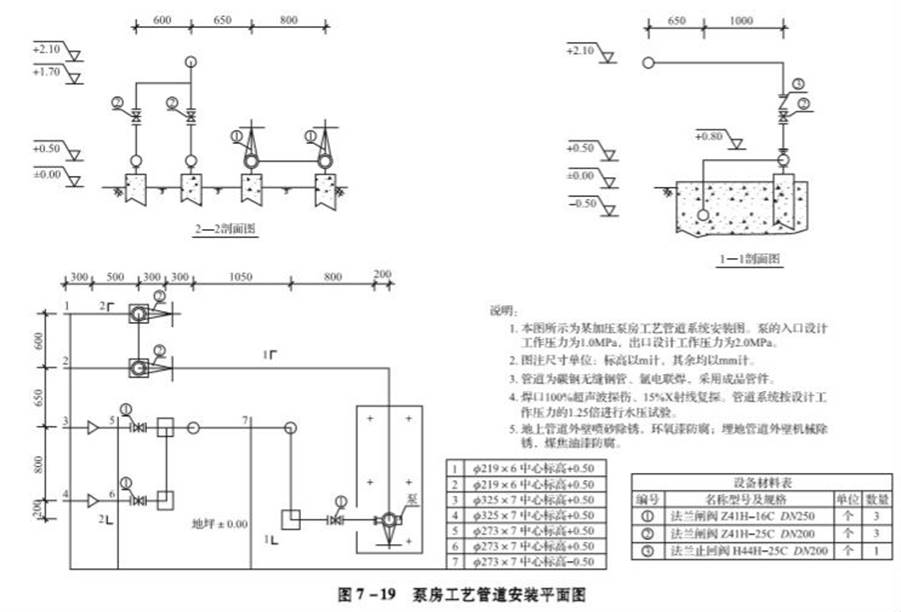

1.图7-19为某泵房工艺管道系统安装图。

2.设定该泵房工艺管道系统清单工程量有关情况如下:ϕ219×6管道为9.5m;ϕ273×7管道为6.5m,其中地下2.0m;ϕ325×7管道为0.5m。

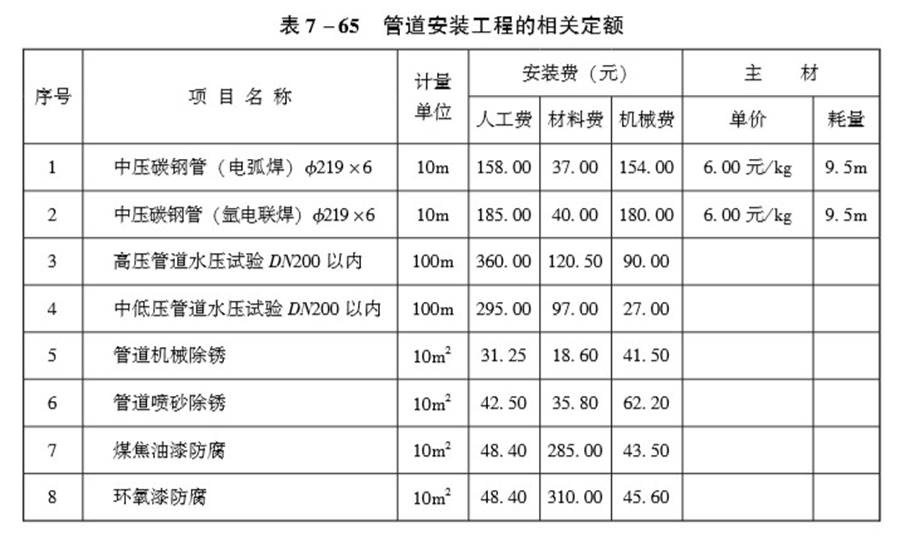

3.管道安装工程的相关定额见表7-65。

管理费和利润分别为人工费的85%和35%。

4.相关分部分项工程量清单项目统一编码见表7-66。

问题:

1.按照图7-19所示内容,列式计算管道(区分地上、地下)项目的清单工程量。

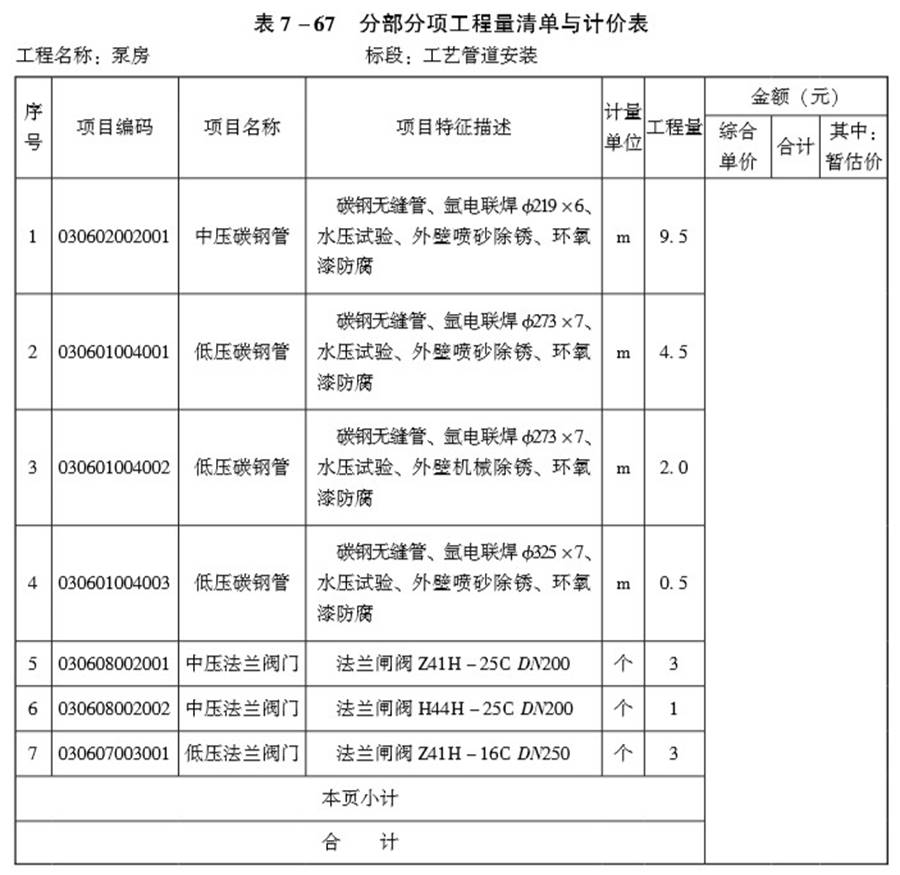

2.按照背景资料2、4中给出的管道清单工程量及相关项目统一编码、图7-19中所示的阀门数量和规定的管道安装技术要求,在表7-67中,编制管道、阀门项目“分部分项工程量清单与计价表”(不计算计价部分)。

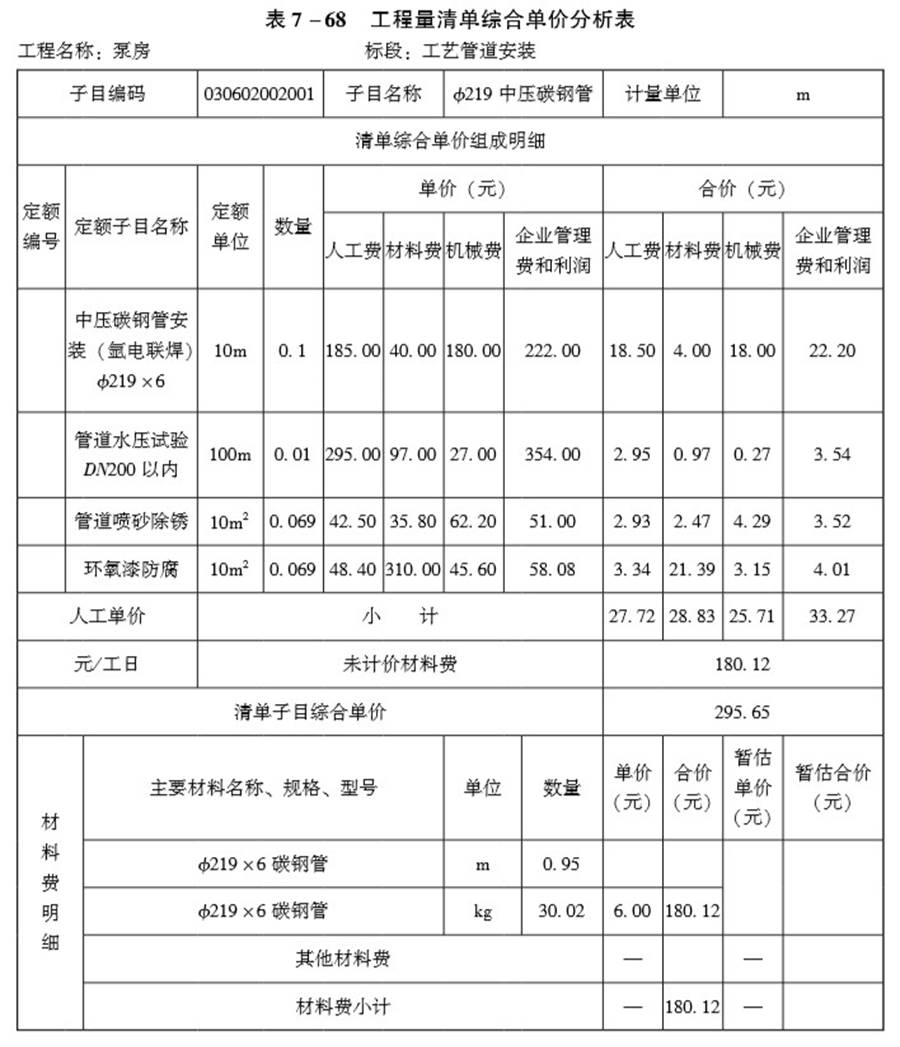

3.按照背景资料3中的相关定额,在表7-68中,编制ϕ219×6管道(单重31.6kg/m)的“工程量清单综合单价分析表”。(数量栏保留三位小数,其余保留两位小数)

1.图7-19为某泵房工艺管道系统安装图。

2.设定该泵房工艺管道系统清单工程量有关情况如下:ϕ219×6管道为9.5m;ϕ273×7管道为6.5m,其中地下2.0m;ϕ325×7管道为0.5m。

3.管道安装工程的相关定额见表7-65。

管理费和利润分别为人工费的85%和35%。

4.相关分部分项工程量清单项目统一编码见表7-66。

问题:

1.按照图7-19所示内容,列式计算管道(区分地上、地下)项目的清单工程量。

2.按照背景资料2、4中给出的管道清单工程量及相关项目统一编码、图7-19中所示的阀门数量和规定的管道安装技术要求,在表7-67中,编制管道、阀门项目“分部分项工程量清单与计价表”(不计算计价部分)。

3.按照背景资料3中的相关定额,在表7-68中,编制ϕ219×6管道(单重31.6kg/m)的“工程量清单综合单价分析表”。(数量栏保留三位小数,其余保留两位小数)

本题答案:

问题1:

管道:

(1)ϕ219×6碳钢无缝钢管:

地上:(0.3+0.5+1.7-0.5)×2+0.6+(2.1-1.7)+(0.3+0.3+1.05+0.8+0.2)+(0.65+0.8+0.2)+(2.1-0.8)=10.60(m)

(2)ϕ273×7碳钢无缝钢管:

地上:(0.5+0.3)×2+0.8+0.3+0.5+0.5+0.8+0.2+0.8=5.50(m)

地下:0.5+1.05+0.5=2.05(m)

共计:5.5+2.05=7.55(m)

(3)ϕ325×7碳钢无缝钢管:

地上:0.3×2=0.60(m)

问题2:

问题3:

问题1:

管道:

(1)ϕ219×6碳钢无缝钢管:

地上:(0.3+0.5+1.7-0.5)×2+0.6+(2.1-1.7)+(0.3+0.3+1.05+0.8+0.2)+(0.65+0.8+0.2)+(2.1-0.8)=10.60(m)

(2)ϕ273×7碳钢无缝钢管:

地上:(0.5+0.3)×2+0.8+0.3+0.5+0.5+0.8+0.2+0.8=5.50(m)

地下:0.5+1.05+0.5=2.05(m)

共计:5.5+2.05=7.55(m)

(3)ϕ325×7碳钢无缝钢管:

地上:0.3×2=0.60(m)

问题2:

问题3:

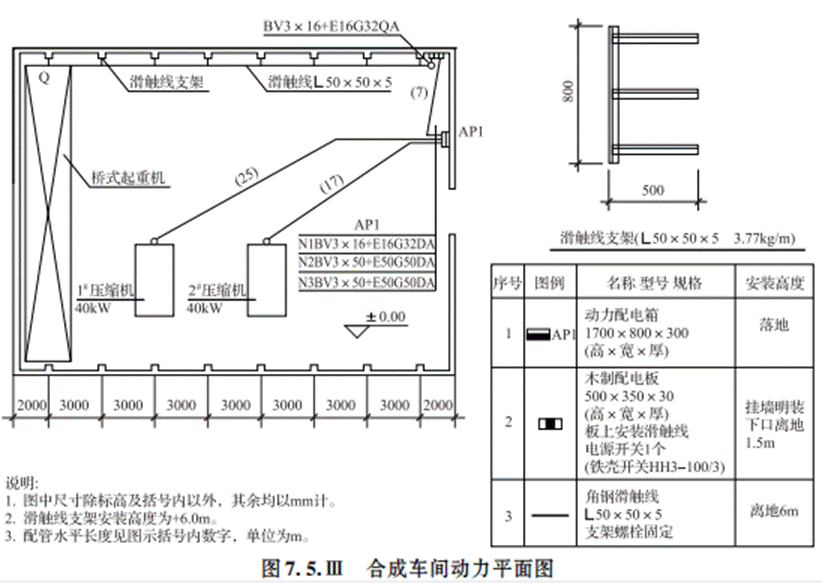

7、某化工厂合成车间动力安装工程,如图7.5.Ⅲ所示。

AP1为定型动力配电箱,电源由室外电缆引入,基础型钢采用10#槽钢(单位重量为10kg/m)。所有埋地管标高均为-0.2m,其至AP1动力配电箱出口处的管口高出地坪0.1m,设备基础顶标高为+0.5m,埋地管管口高出基础顶面0.1m,导线出管口后的预留长度为1m。木制配电板引至滑触线的管、线与其电源管、线相同,其至滑触线处管口标高为+6m,导线出管口后的预留长度为1m。滑触线支架采用螺栓固定,两端设置信号灯。滑触线伸出两端支架的长度为1m。表7.5.Ⅲ-1中数据为计算该动力工程的相关费用。管理费和利润分别按人工费的55%和45%计。分部分项工程量清单的统一编码如表7.5.Ⅲ-2。

问题:

1.根据图示内容和«通用安装工程工程量计算规范»GB50856—2013的规定,计算相关工程量和编制分部分项工程量清单。将配管、配线和滑触线的计算式列出,并填写表7.5.Ⅲ-3“分部分项工程量清单”。

2.假设管内穿线BV16mm2的清单工程量为60m,依据上述相关费用计算该项目的综合单价,并填入7.5.Ⅲ-4“分部分项工程量清单综合单价计算表”。(计算过程和结果均保留两位小数)

AP1为定型动力配电箱,电源由室外电缆引入,基础型钢采用10#槽钢(单位重量为10kg/m)。所有埋地管标高均为-0.2m,其至AP1动力配电箱出口处的管口高出地坪0.1m,设备基础顶标高为+0.5m,埋地管管口高出基础顶面0.1m,导线出管口后的预留长度为1m。木制配电板引至滑触线的管、线与其电源管、线相同,其至滑触线处管口标高为+6m,导线出管口后的预留长度为1m。滑触线支架采用螺栓固定,两端设置信号灯。滑触线伸出两端支架的长度为1m。表7.5.Ⅲ-1中数据为计算该动力工程的相关费用。管理费和利润分别按人工费的55%和45%计。分部分项工程量清单的统一编码如表7.5.Ⅲ-2。

问题:

1.根据图示内容和«通用安装工程工程量计算规范»GB50856—2013的规定,计算相关工程量和编制分部分项工程量清单。将配管、配线和滑触线的计算式列出,并填写表7.5.Ⅲ-3“分部分项工程量清单”。

2.假设管内穿线BV16mm2的清单工程量为60m,依据上述相关费用计算该项目的综合单价,并填入7.5.Ⅲ-4“分部分项工程量清单综合单价计算表”。(计算过程和结果均保留两位小数)

本题答案:

问题1:

(1)钢管ϕ32工程量计算:(0.1+0.2+7+0.2+1.5)+(6-1.5-0.5)=9+4=13(m)

(2)钢管ϕ50工程量计算:25+17+(0.2+0.5+0.1+0.2+0.1)×2=42+2.2=44.2(m)

(3)导线BV16mm2工程量计算:13×4+4×4=68(m)

(4)导线BV50mm2工程量计算:44.2×4+1×4+1×4=184.8(m)

(5)角钢滑触线L50×50×5工程量计算:(7×3+1+1)×3=69(m)

问题1:

(1)钢管ϕ32工程量计算:(0.1+0.2+7+0.2+1.5)+(6-1.5-0.5)=9+4=13(m)

(2)钢管ϕ50工程量计算:25+17+(0.2+0.5+0.1+0.2+0.1)×2=42+2.2=44.2(m)

(3)导线BV16mm2工程量计算:13×4+4×4=68(m)

(4)导线BV50mm2工程量计算:44.2×4+1×4+1×4=184.8(m)

(5)角钢滑触线L50×50×5工程量计算:(7×3+1+1)×3=69(m)