1、股指期货套期保值可以降低投资组合的()。

A.经营风险

B.偶然性风险

C.系统性风险

D.非系统性风险

本题答案:

C

2、期货交易所应当及时公布上市品种合约信息不包括()

A.成交量、成交价

B.最高价与最低价

C.开盘价与收盘价

D.预期次日开盘价

本题答案:

D

3、期货市场上铜的买卖双方达成期转现协议,买方开仓价格为27500元/吨,卖方开仓价格为28100元/吨,协议平仓价格为27850元/吨,协议现货交收价格为27650元/吨,卖方可节约交割成本400元/吨,则卖方通过期转现交易可以()。

A.少卖100元/吨

B.少卖200元/吨

C.多卖100元/吨

D.多卖200元/吨

本题答案:

D

4、在正向市场进行牛市套利,实质上是卖出套利,而卖出套利获利的条件是价差要()。

A.缩小

B.扩大

C.不变

D.无规律

本题答案:

A

5、()在所有的衍生品家族中,是品种最多、变化最多、应用最灵活的产品,因而也是最吸引人的、创新潜力最大的产品。

A.股指期货

B.金融远期

C.金融互换

D.期权

本题答案:

D

6、在某时点,某交易所7月份铜期货合约的买入价是67550元/吨,前一成交价是67560元/吨,如果此时卖出申报价是67570元/吨,则此时点该交易以()元/吨成交。

A.67550

B.67560

C.67570

D.67580

本题答案:

B

7、我国期货交易所日盘交易每周交易()天。

A.3

B.4

C.5

D.6

本题答案:

C

8、期货交易所会员每天应及时获取期货交易所提供的结算数据,做好核对工作,并将之妥善保存,该数据应至少保存(),但对有关期货交易有争议的,应当保存至该争议消除时为止。

A.1年

B.2年

C.10年

D.20年

本题答案:

B

9、通常情况下,卖出看涨期权者的收益()。(不计交易费用)

A.随着标的物价格的大幅波动而增加

B.最大为权利金

C.随着标的物价格的下跌而增加

D.随着标的物价格的上涨而增加

本题答案:

B

10、用股指期货对股票组合进行套期保值,目的是()。

A.既增加收益,又对冲风险

B.对冲风险

C.增加收益

D.在承担一定风险的情况下增加收益

本题答案:

B

11、期货交易中,大多数都是通过()的方式了结履约责任的。

A.对冲平仓

B.实物交割

C.缴纳保证金

D.每日无负债结算

本题答案:

A

12、我国上海期货交易所采用()方式

A.滚动交割

B.协议交割

C.现金交割

D.集中交割

本题答案:

D

13、下列情形中,适合粮食贸易商利用大豆期货进行卖出套期保值的情形是()。

A.预计豆油价格将上涨

B.大豆现货价格远高于期货价格

C.3个月后将购置一批大豆,担心大豆价格上涨

D.有大量大豆库存,担心大豆价格下跌

本题答案:

D

14、中国金融期货交易所的会员按照业务范围进行分类,不包括()。

A.交易结算会员

B.全面结算会员

C.个别结算会员

D.特别结算会员

本题答案:

C

15、期货市场上某品种不同交割月的两个期货合约间的将价差将扩大,套利者应采用的策略是()。

A.买入价格高的期货合约,卖出价格低的期货合约

B.买入价格高的期货合约,买入价格低的期货合约

C.卖出价格高的期货合约,买入价格低的期货合约

D.卖出价格高的期货合约,卖出价格低的期货合约

本题答案:

A

16、以下不属于商品期货合约标的必备条件的是()。

A.规格和质量易于量化和评级

B.价格波动幅度大且频繁

C.供应量较大,不易为少数人控制和垄断

D.具有较强的季节性

17、下列选项中,关于期权的说法正确的是()。

A.买进或卖出期权可以实现为标的资产避险的目的

B.期权买卖双方必须缴纳保证金

C.期权卖方可以选择履约,也可以放弃履约

D.期权买方可以选择行权,也可以放弃行权

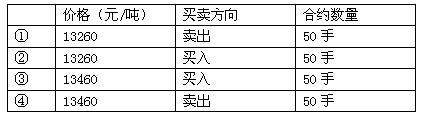

18、某投机者决定做棉花期货合约的投机交易,确定最大损失额为100元/吨。若以13360元/吨卖出50手合约后,下达止损指令应为( )。

A.③

B.②

C.④

D.①

19、其他条件不变,若石油输出国组织(OPEC)宣布减产,则国际原油价格将()。

A.下跌

B.上涨

C.不受影响

D.保持不变

20、波浪理论认为,一个完整的价格上升周期一般由( )个上升浪和3个调整浪组成。

A.8

B.3

C.5

D.2

21、关于期货交易,以下说法错误的是()。

A.期货交易信用风险大

B.生产经营者可以利用期货交易锁定生产成本

C.期货交易集中竞价,进场交易的必须是交易所的会员

D.期货交易具有公开、公平、公正的特点

22、以下关于利率互换的描述中,正确的是()。

A.交易双方一般在到期日交换本金和利息

B.交易双方一般只交换利息,不交换本金

C.交易双方一般既交换本金,又交换利息

D.交易双方一般在结算日交换本金和利息

23、交易者在1520点卖出4张S&P500指数期货合约,之后在1490点全部平仓,该合约乘数为250美元,在不考虑手续费等交易成本的情况下,该笔交易()美元。

A.盈利7500

B.亏损7500

C.盈利30000

D.亏损30000

24、()的所有品种均采用集中交割的方式。

A.大连商品交易所

B.郑州商品交易所

C.上海期货交易所

D.中国金融期货交易所

25、以下关于国债期货买入基差策略的描述中,正确的是()。

A.卖出国债现货,买入国债期货,待基差缩小后平仓获利

B.买入国债现货,卖出国债期货,待基差缩小后平仓获利

C.卖出国债现货,买入国债期货,待基差扩大后平仓获利

D.买入国债现货,卖出国债期货,待基差扩大后平仓获利

26、套利者预期某品种两个不同交割月份的期货合约的价差将扩大,可()。

A.买入其中价格较高的期货合约,同时卖出价格较低的期货合约

B.卖出其中价格较高的期货合约,同时买入价格较低的期货合约

C.买入其中价格较高的期货合约,同时买入价格较低的期货合约

D.卖出其中价格较高的期货合约,同时卖出价格较低的期货合约

27、股指期货套期保值多数属于交叉套期保值()。

A.因此,常常能获得比其他形式的套期保值更好的效果

B.因此,常常是持有一种股指期货合约,用交割时间不同的另一种期货合约为其保值

C.因此,常常是持有一种股指期货合约,用到期期限不同的另一种期货合约为其保值

D.因为被保值资产组合与所用股指期货合约的标的资产往往不一致

28、某客户在国内市场以4020元/吨买入5月大豆期货合约10手,同时以4100元/吨卖出7月大豆期货合约10手,价差变为140元/吨时该客户全部平仓,则套利交易的盈亏状况为()元。(大豆期货合约规模为每手10吨,不计交易费用,价差是由价格较高一边的合约减价格较低一边的合约)

A.亏损6000

B.盈利8000

C.亏损14000

D.盈利14000

29、下列关于国内期货市场价格的描述中,不正确的是()。

A.集合竞价未产生成交价格的,以集合竞价后的第一笔成交价格为开盘价

B.收盘价是某一期货合约当日最后一笔成交价格

C.最新价是某一期货合约在当日交易期间的即时成交价格

D.当日结算价的计算无须考虑成交量

30、关于期权交易,下列表述正确的是()。

A.买卖双方均需支付权利金

B.交易发生后,买方可以行使权利,也可以放弃权利

C.买卖双方均需缴纳保证金

D.交易发生后,卖方可以行使权利,也可以放弃权利

31、关于期货公司法人治理结构,表述错误的是()。

A.应当按照明晰职责、强化制衡、加强风险管理的原则,建立并完善公司治理

B.期货公司与控股股东、实际控制人之间保持经营独立、管理独立和服务独立

C.期货公司的实际控制人可使用期货公司资产进行投资,获取投资收益

D.期货公司应设立监事会或监事,对期货公司的经营管理进行监督

32、()又称每日价格最大波动限制制度,即指期货合约在一个交易日中的交易价格波动不得高于或者低于规定的涨跌幅度,超过该涨跌幅度的报价将视为无效报价,不能成交。

A.涨跌停板制度

B.保证金制度

C.当日无负债结算制度

D.持仓限额制度

33、如果基差为正且数值越来越小,则这种市场变化称为()。

A.基差走强

B.基差走弱

C.基差上升

D.基差下跌

34、下列属于期货公司投资咨询业务的是()。

A.代理客户进行期货交易

B.按照合同约定管理客户委托的资产

C.用公司自有资金进行投资

D.为客户设计套期保值和套利方案

35、下列关于国债期货交割的描述,正确的是()。

A.隐含回购利率最低的债券是最便宜可交割债券

B.市场价格最低的债券是最便宜可交割债券

C.买方拥有可交割债券的选择权

D.卖方拥有可交割债券的选择权

36、在国际贸易中,进口商为防止将来付汇时外汇汇率上升,可在外汇期货市场上进行()。

A.空头套期保值

B.多头套期保值

C.正向套利

D.反向套利

37、我国某农场预计3个月后将收获1000吨玉米,欲利用大连商品交易所玉米期货进行套期保值,具体操作时()。(1手10吨)

A.买入100手玉米期货合约

B.卖出200手玉米期货合约

C.卖出100手玉米期货合约

D.买入200手玉米期货合约

38、日K线实体表示的是()的价差。

A.结算价与开盘价

B.最高价与开盘价

C.收盘价与开盘价

D.最低价与开盘价

39、沪深300股指期货当日结算价是()。

A.当天的收盘价

B.收市时最高买价与最低买价的算术平均值

C.收市时最高卖价与最低卖价的算术平均值

D.期货合约最后1小时成交价格按照成交量的加权平均价

40、下列关于强行平仓执行过程的说法中,不正确的是()。

A.交易所以“强行平仓通知书”的形式向有关会员下达强行平仓要求

B.开市后,有关会员必须首先自行平仓,直至达到平仓要求,执行结果由交易所审核

C.超过会员自行强行平仓时限而未执行完毕的,剩余部分由交易所直接执行强行平仓

D.强行平仓执行完毕后,执行结果交由会员记录并存档

41、若国债期货到期交割结算价为100元,某可交割国债的转换因子为0.9980,应计利息为1元,其发票价格为()元。

A.99.20

B.101.20

C.98.80

D.100.80

42、在期货行情K线图中,当()高于开盘价时,形成阳线。

A.最高价

B.最低价

C.结算价

D.收盘价

43、期货市场规避风险的功能是通过()实现的。

A.套期保值

B.跨市套利

C.跨期套利

D.投机交易

44、()是产生期货投机的动力。

A.低收益与高风险并存

B.高收益与高风险并存

C.低收益与低风险并存

D.高收益与低风险并存

45、某交易者以130元/吨的价格买入一张执行价格为3300元/吨的某豆粕看跌期权,其损益平衡点为()元/吨。(不考虑交易费用)

A.3200

B.3300

C.3430

D.3170

46、下列情形中,期权内涵价值大于零的情形有()。

A.看跌期权行权价格>标的资产价格

B.看涨期权价格<标的资产价格

C.看涨期权行权价格>标的资产价格

D.看跌期权价格<标的资产价格

47、某企业利用豆油期货进行卖出套期保值,能够实现净盈利的情形是()。(不计手续费等费用)

A.基差从-300元/吨变为-500元/吨

B.基差从300元/吨变为-100元/吨

C.基差从300元/吨变为200元/吨

D.基差从300元/吨变为500元/吨

48、我国期货交易所会员资格审查机构是()。

A.中国证监会

B.期货交易所

C.中国期货业协会

D.中国证监会地方派出机构

49、根据套利者对相关合约中价格较高的一边买卖方向不同,期货价差套利可分为()。

A.买入套利和卖出套利

B.牛市套利和熊市套利

C.价差套利和期现套利

D.正向套利和反向套利

50、在国际市场上,欧元采用的汇率标价方法是()。

A.美元标价法

B.直接标价法

C.单位标价法

D.间接标价法

51、在我国,交割仓库是指由()指定的、为期货合约履行实物交割的交割地点。

A.期货交易所

B.中国证监会

C.期货交易的买方

D.期货交易的卖方

52、在我国期货市场上,会员的结算准备金是指会员为了交易结算在()中预先存入的资金,是未被合约占用的资金。

A.投资者资金账户

B.会员专用资金账户

C.会员专用结算账户

D.交易所专用结算账户

53、由于技术革新,使得铜行业的冶炼成本下降,在其他条件不变的情况下,理论上铜的价格()。

A.将下跌

B.将上涨

C.保持不变

D.不受影响

54、看涨期权空头的损益平衡点为()。

A.标的资产价格-权利金

B.执行价格+权利金

C.标的资产价格+权利金

D.执行价格-权利金

55、下列关于卖出看跌期权的说法中,正确的是()。

A.资金有限的投资者适宜卖出无保护的看跌期权

B.如果已持有期货多头头寸,可卖出看跌期权加以保护

C.卖出看跌期权比卖出标的期货合约可获得更高的收益

D.交易者预期标的物价格上涨,适宜卖出看跌期权

56、某日结算后,四位客户的逐笔对冲交易结算单中,“平仓盈亏”“浮动盈亏”“客户权益”“保证金占用”数据分别如下,需要追加保证金的客户是()。

A.丁客户:-17000、-580、319675、300515

B.丙客户:61700、8380、1519670、1519690

C.乙客户:-1700、7580、2319675、2300515

D.甲客户:161700、-7380、1519670、1450515

57、在正向市场上,某交易者下达买入5月菜籽油期货合约同时卖出7月菜籽油期货合约的套利限价指令,价差为100元/吨,则该交易者应该以( )元/吨的价差成交。

A.等于90

B.小于100

C.小于80

D.大于或等于100

58、短期利率期货合约的期限通常不超过( )。

A.3个月

B.5个月

C.1年

D.2年

59、在( )的情况下,投资者可以考虑利用股指期货进行空头套期保值。

A.投资者持有股票组合,预计股市上涨

B.投资者计划在未来持有股票组合,担心股市上涨

C.投资者持有股票组合,担心股市下跌

D.投资者计划在未来持有股票组合,预计股市下跌

60、对交易者来说,期货合约的唯一变量是( )。

A.报价单位

B.交易价格

C.交易单位

D.交割月份

61、交易者认为CME美元兑人民币远期汇率高估,欧元兑人民币远期汇率低估,适宜的套利交易包括()。

A.买进美元兑人民币远期合约,同时卖出欧元兑人民币远期合约

B.卖出美元兑人民币远期合约,同时买进欧元兑人民币远期合约

C.买进美元兑人民币远期合约,同时买进人民币兑欧元远期合约

D.卖出美元兑人民币远期合约,同时卖出人民币兑欧元远期合约

62、下列关于K线分析,正确的是()

A.当收盘价低于开盘价,K线为阴线

B.当收盘价高于开盘价,K线为阳线

C.当收盘价低于结算价,K线为阴线

D.当收盘价高于结算价,K线为阳线

63、关于卖出看涨期权的损益(不计交易费用),下列说法正确的是()。

A.履约损益=执行价格-标的资产价格

B.平仓损益=权利金卖出价-权利金买入价

C.损益平衡点为:执行价格+权利金

D.最大收益=权利金

64、下列属于中长期利率期货品种的是()。

A.T-Notes

B.T-Bills

C.T-Bonds

D.Three—monthEurodollarFutures

65、期货公司在闭市后应向投资者提供交易结算单,交易结算单一般载明()等事项。

A.成交品种、日期、数量及价格

B.账号及户名

C.保证金占用额

D.交易手续费

66、某饲料厂对其未来要采购的豆粕进行套期保值,待采购完毕时结束套期保值。当基差走弱时,意味着()。(不计手续费等费用)

A.期货市场盈利,现货市场亏损

B.该饲料厂实际的采购价要比套期保值开始时的现货价格理想

C.期货和现货两个市场盈亏相抵后有净盈利

D.期货市场亏损,现货市场盈利

67、会员制期货交易所会员资格的获得方式有()。

A.接受发起人的资格转让加入

B.依据期货交易所的规则加入

C.以交易所创办发起人的身份加入

D.接受期货交易所其他会员的资格转让加入

68、下列对基差交易描述正确的有( )。

A.基差交易和点价交易是一回事

B.基差交易能够降低套期保值操作中的基差风险

C.基差交易是通过期货交易所公开竞价进行的

D.基差交易是将点价交易与套期保值结合在一起的操作方式

69、我国期货公司的职能主要有()等。

A.控制客户的交易风险

B.提供期货交易咨询服务

C.根据客户指令代理买卖期货合约

D.接受客户全权委托进行期货交易

70、下列关于国债期货基差交易策略的描述,正确的是()。

A.基差空头策略是指卖出国债现货,同时买入国债期货

B.基差多头策略是指买入国债现货,同时卖出国债期货

C.基差多头策略是指卖出国债现货,同时买入国债期货

D.基差空头策略是指买入国债现货,同时卖出国债期货

71、在我国,证券公司从事中间介绍业务,应该与期货公司签订书面委托协议。委托协议应当载明()。

A.介绍业务对接规则

B.执行期货保证金安全存管制度的措施

C.客户投诉的接待处理方式

D.介绍业务范围

72、下列关于卖出看涨期权的说法中,正确的是()。

A.履约时可实现低价买进标的资产的目的

B.履约时可以对冲标的资产多头头寸

C.隐含波动率高估对看涨期权空头有利

D.标的资产价格窄幅整理,可考虑卖出看涨期权赚取权利金

73、影响股指期货无套利区间上下界幅宽的因素不包括()。

A.运输费用

B.市场冲击成本

C.交易费用

D.借贷利率差

74、当出现()情形时,交易所将实行强制减仓控制风险。

A.合约连续涨(跌)停板单边无连续报价

B.单边市

C.客户持仓超过了持仓限额

D.会员持仓超过了持仓限额

75、下列属于期货行情图的有()。

A.K线图

B.TiCk图

C.分时图

D.实时图

76、在债券价格分析中,常用()来衡量债券价格对利率的敏感度和波动性。

A.基点价值

B.贝塔系数

C.修正久期

D.转换因子

77、某交易者以4100元/吨买入5月大豆期货合约1手,同时以4200元/吨卖出9月大豆期货合约1手,当两合约价格为()时,将所持合约同时平仓,该交易者是盈利的。(不计手续费等费用)

A.5月4200元/吨,9月4180元/吨

B.5月4200元/吨,9月4270元/吨

C.5月4140元/吨,9月4170元/吨

D.5月4200元/吨,9月4310元/吨

78、期货价差套利包括()。

A.跨期套利

B.跨品种套利

C.跨市套利

D.跨区间套利

79、运用国债期货进行多头套期保值,主要是担心()。

A.市场利率上升

B.市场利率下跌

C.债券价格下跌

D.债券价格上升

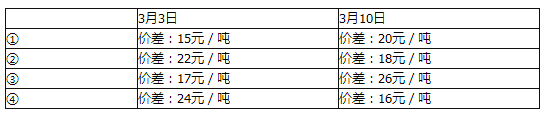

80、某套利者利用玉米期货进行套利交易,在正向市场下,3月3日和3月10日的价差变动如下表所示.则该套利者3月3日适合做买入套利的情形有()。(不考虑交易成本)

A.③

B.②

C.④

D.①

81、钢材贸易商在()时,可以通过卖出套期保值对冲钢材价格下跌的风险。

A.计划将来买进钢材现货,但价格未确定

B.卖出钢材现货,担心价格上涨

C.计划将来卖出钢材现货,但价格未确定

D.持有钢材现货,担心价格下跌

82、画日K线时,用到了()。

A.开盘价、收盘价

B.交易量、持仓量

C.最高价、最低价

D.结算价、最新价

83、在逐笔对冲结算单中,关于当日结存与客户权益的计算公式,描述正确的是()。

A.当日结存=上日结存+当日盈亏+入金-出金-手续费

B.当日结存=上日结存+平仓盈亏+入金-出金-手续费

C.客户权益=当日结存

D.客户权益=当日结存+浮动盈亏

84、关于股指期货套期保值的说法,正确的是()。

A.与标的指数高度相关的股票组合可以运用股指期货进行套期保值

B.股票组合与单只股票都可运用股指期货进行套期保值

C.现实中往往可以完全消除资产组合的价格风险

D.可以对冲资产组合的系统性风险

85、影响市场利率的政策因素中,最直接的因素有()。

A.财政政策

B.收入政策

C.货币政策

D.汇率政策

86、以下对于国内10年期国债期货合约的描述中,正确的是()。

A.采用实物交割

B.在中国金融期货交易所上市

C.最小变动价位为0.005元

D.合约标的为面值为100万元人民币、票面利率为3%的名义长期国债

87、关于期货公司的作用,表述正确的有()。

A.期货公司可以通过专业服务实现资产管理的职能

B.期货公司应在公司股东利益最大化的前提下保障客户利益

C.期货公司的服务降低了期货交易中的信息不对称程度

D.期货公司是衔接期货交易者与期货交易所之间的桥梁和纽带

88、在我国境内,期货市场建立了()“五位一体”的期货监管协调工作机制。

A.期货交易所

B.中国期货业协会

C.中国期货市场监控中心

D.证监会及其地方派出机构

89、反向市场出现的原因有()。

A.近期对某种商品或资产需求非常迫切,远大于近期产量及库存量,使现货价格大幅度增加,高于期货价格,基差为负值

B.近期对某种商品或资产需求非常迫切,远大于近期产量及库存量,使现货价格大幅度增加,高于期货价格,基差为正值

C.预计将来该商品的供给会大幅度增加,导致期货价格大幅度下降,低于现货价格,基差为负值

D.预计将来该商品的供给会大幅度增加,导致期货价格大幅度下降,低于现货价格,基差为正值

90、关于我国境内期货市场监督管理体系的表述,正确的有()。

A.中国期货业协会是期货业的自律组织

B.期货交易所按照其章程规定实行自律管理

C.中国证监会统一监督管理全国期货市场,维护期货市场秩序

D.建立了“五位一体”的期货监管协调工作机制

91、下列关于看跌期权的说法,正确的是()。

A.看跌期权是一种买权

B.看跌期权的卖方履约时,按约定价格买入标的资产

C.看跌期权是一种卖权

D.看跌期权的卖方履约时,按约定价格卖出标的资产

92、某交易者以9520元/吨买入5月份菜籽油期货合约1手,同时以9590元/吨卖出7月份菜籽油期货合约1手,当两合约价格为()时,将所持合约同时平仓,该交易者是盈利的。(不计手续费等费用)

A.5月9570元/吨,7月9560元/吨

B.5月9530元/吨,7月9620元/吨

C.5月9550元/吨,7月9600元/吨

D.5月9580元/吨,7月9610元/吨

93、套期保值有助于规避价格风险,是因为()。

A.期货价格与现货价格之间的差额始终保持不变

B.现货市场和期货市场的价格变动趋势相同

C.期货市场和现货市场走势的“趋同性”

D.当期货合约临近交割时,现货价格和期货价格趋于一致

94、下列不属于跨品种套利交易的情形有()。

A.同一交易所3月大豆期货合约与5月大豆期货合约之间的套利

B.同一交易所3月大豆期货合约与3月豆粕期货合约之间的套利

C.同一交易所3月小麦期货合约与3月玉米期货合约之间的套利

D.不同交易所3月小麦期货合约之间的套利

95、关于期货价格套利中价差的计算,下列说法正确的有( )。

A.平仓时的价差,是用建仓时价格较高的合约平仓价格减去价格较低的合约平仓价格

B.建仓时的价差,是用价格较低的一“边”减去价格较高的一“边”

C.平仓时的价差,是用建仓时价格较低的合约平仓价格减去价格较高的合约平仓价格

D.建仓时的价差,是用价格较高的一“边”减去价格较低的一“边”

96、下列对期货杠杆机制的描述,正确的是( )。

A.使期货交易能够“以小博大”

B.其杠杆作用与保证金比率成正比

C.使期货交易具有高风险性

D.因保证金制度的存在而产生

97、下列关于大豆提油套利操作,正确的是( )。

A.在大豆期货价格偏高,豆油和豆粕期货价格偏低时使用

B.在大豆期货价格偏低,豆油和豆粕期货价格偏高时使用

C.卖出大豆期货合约,同时买入豆油期货和豆粕期货合约

D.买入大豆期货合约,同时卖出豆油期货和豆粕期货合约

98、1月循环期权的到期月包括()。

A.1月

B.4月

C.7月

D.10月

99、关于卖出看跌期权的损益(不计交易费用),正确的说法是( )。

A.卖方不可能产生无限的损失

B.卖方不可能产生无限的收益

C.行权收益=执行价格-标的物价格-权利金

D.平仓收益=期权买入价-期权卖出价

100、商品期货基本面分析法的特点有( )。

A.认为市场行为反映一切

B.关注影响期货价格变化的宏观因素、产业因素和行业因素

C.研究价格变动的根本原因

D.分析和预测价格变动的中长期趋势

101、[判断题]只有成为交易所的会员,才能取得场内交易席位,在期货交易所进行交易。()

A.对

B.错

102、[判断题]逐笔对冲是依据当日无负债结算,每日计算当日盈亏。()

A.对

B.错

103、[判断题]在其他条件不变的情况下,标的资产价格波动程度越大,期权价格越高。()

A.对

B.错

104、[判断题]结算机构担保期货交易履约,主要是通过对会员保证金的结算和动态监控实现的。()

A.对

B.错

105、[判断题]交易者预期标的物价格下跌,可卖出看跌期权获利。()

A.对

B.错

106、[判断题]在我国,证券公司可以作为期货公司的介绍经纪商。()

A.对

B.错

107、[判断题]沪深300指数成分股由沪深两市300只股票组成。()

A.对

B.错

108、[判断题]零息债券的久期小于到它到期的时间()

A.对

B.错

109、[判断题]中金所推出的的5年期和10年期国债期货合约标的均为面值为100万元人民币、票面利率为3%的名义长期国债。()

A.对

B.错

110、[判断题]止损指令可以将可能的损失降低到一定限度。()

A.对

B.错

111、[判断题]期货保证金存管银行是由交易所指定、协助交易所办理期货交易结算业务的银行。()

A.对

B.错

112、[判断题]当股指期货价格被高估时,适宜进行反向套利。()

A.对

B.错

113、[判断题]标的资产价格越高,看跌期权空头损失越大。()

A.对

B.错

114、[判断题]期权的选择权是指期权买方有权选择行权或放弃行权。()

A.对

B.错

115、[判断题]在不考虑交易成本和行权费等费用的情况下,期权到期时,如果标的资产价格低于执行价格,看涨期权空头盈利最大。()

A.对

B.错

116、[判断题]标的资产价格大幅波动时,可考虑卖出看涨或看跌期权赚取权利金。()

A.对

B.错

117、[判断题]其它条件不变的情况下,如果市场利率下降,利率期货价格将会上涨。( )

A.对

B.错

118、[判断题]1972年,芝加哥商业交易所(CME)成立国际货币市场分部(IMM),并推出英镑、加元等外汇期货品种。( )

A.对

B.错

119、[判断题]期货市场的杠杆作用与保证金比率成正比。( )

A.对

B.错

120、[判断题]3个月欧洲美元期货是以100减去不带百分号的年利率报价。( )

A.对

B.错

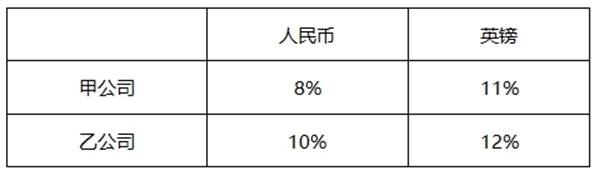

121、假设英镑兑人民币的汇率是8.8648,中国的甲公司需要借入1000万英镑(五年期),而英国的乙公司希望借入88648万人民币(5年期),市场上的固定利率如下:

若甲公司与乙公司签订人民币和英镑货币互换合约,双方总借款成本共降低( )。

A.1%

B.2%

C.3%

D.4%

122、某客户开仓卖出大豆期货合约30手,成交价格为3320元/吨,当天平仓10手合约,成交价格为3340元,当日结算价格为3350元/吨,收盘价为3360元/吨,大豆的交易单位为10吨/手,交易保证金比列为8%,则该客户当日持仓盯市盈亏为( )元。(不记手续费等费用)。

A.6000

B.8000

C.-6000

D.-8000

123、2016年4月9日,某客户的逐笔对冲结算单位、持仓汇总的数据如下表:

若期货公司要求的最低交易保证金比例为10%,玻璃的交易单位为每手20吨,该投资者保证金占用为( )元。

A.229000

B.228000

C.225800

D.229200

124、某投资者以65000元/吨卖出1手8月铜期货合约,同时以63000元/吨买入1手10月铜合约,当8月和10月合约价差为()元/吨时,该投资者亏损。

A.1000

B.1500

C.300

D.2100

125、A投资者开仓买入一定数量的白糖期货合约,成交价格为4000元/吨,B开仓卖出一定数量的白糖期货合约,成交价格为4200元/吨,A和B协商约定按照平仓价格为4160元/吨进行期转现交易。白糖现货交收价格为4110元/吨,则如要使得期转现交易对A、B都有利。则期货的交割成本应该()。

A.小于60元/吨

B.小于30元/吨

C.大于50元/吨

D.小于50元/吨

126、该投资者的当日盈亏为( )元。查看材料

A.查看材料 盈利10000

B. 盈利12500

C. 盈利15500

D.盈利22500

127、128该套利交易属于( )。查看材料

A.查看材料反向市场牛市套利

B.反向市场熊市套利

C.正向市场熊市套利

D.正向市场牛市套利

128、1302013年记账式附息(三期)国债,票面利率为3.42%,到期日为2020年1月24日,对应于TF1059合约的转换因子为1.0167。2015年4月3日上午10时,现货价格为99.640,期货价格为97.525。则该国债基差为()。

A.0.4752

B.0.3825

C.0.4863

D.0.1836

129、131某套利者认为豆油市场近期供应充足、需求不足导致不同月份期货合约出现不合理价差,打算利用豆油期货进行熊市套利。交易情况如下表所示,则该套利者的盈亏状况为( )。(交易单位,10吨/手)

A.盈利500元

B.亏损500元

C.盈利5000元

D.亏损5000元

130、132某交易者在4月份以4.97港元/股的价格购买一张9月份到期,执行价格为80.00港元/股的某股票看涨期权,同时他又以1.73港元/股的价格卖出一张9月份到期,执行价格为87.5港元/股的该股票看涨期权(不考虑交易费用),交易者通过该策略承担的最大可能亏损为( )港元/股。

A.3.24

B.1.73

C.4.97

D.6.7

131、133某投机者买入2张9月份到期的日元期货合约,每张金额为12500000日元,成交价为0.006835美元/日元,半个月后,该投机者将2张合约卖出对冲平仓,成交价为0.007030美元/日元。该笔投机的结果是()。(不计手续费等其他费用)

A.亏损4875美元

B.盈利4875美元

C.盈利1560美元

D.亏损1560美元

132、1343月5日,某套利交易者在我国期货市场卖出5手5月锌期货合约同时买入5手7月锌期货合约,价格分别为15550元/吨和15650元/吨。3月9日,该交易者对上述合约全部对冲平仓,5月和7月锌合约平仓价格分别为15650元/吨和15850元/吨。该套利交易的价差()元/吨。

A.扩大90

B.缩小90

C.扩大100

D.缩小100

133、1355月初某公司预计将在8月份借入一笔期限为3个月、金额为200万美元的款项,当时市场利率上升为9.75%,由于担心利率上升于是在期货市场以90.30点卖出2张9月份到期的3个月欧洲美元期货合约(合约的面值为100万美元,1个基本点是指数的0.01点,代表25美元),到了8月份,9月份期货合约价格跌至88.00点,该公司将其3个月欧洲美元期货合约平仓同时以12%的利率借入200万美元,如不考虑交易费用,通过套期保值该公司此项借款利息支出相当于()美元,其借款利率相当于()%

A.11500,2.425

B.48500,9.7

C.60000,4.85

D.97000,7.275

134、136某投资者以4.5美分/蒲式耳权利金卖出敲定价格为750美分/蒲式耳的大豆看跌期权,则该期权的损益平衡点为()美分/蒲式耳。

A.750

B.745.5

C.754.5

D.744.5

135、137某公司将于9月10日收到1千万欧元,遂以92.30价格购入10张9月份到期的3个月欧元利率期货合约,每张合约为1百万欧元,每点为2500欧元。到了9月10日,市场利率下跌至6.85%(其后保持不变),公司以93.35的价格对冲购买的期货,并将收到的1千万欧元投资于3个月期的定期存款,到12月10日收回本利和。该公司期间收益为( )欧元。

A.145000

B.153875

C.173875

D.197500

136、138TF1509期货价格为97.525,若对应的最便宜可交割国债价格为99.640,转换因子为1.0167。至TF1509合约最后交割日,该国债资金占用成本为1.5481,持有期间利息收入为1.5085,则TF1509的理论价格为( )。

A.

B.

C.

D.

137、139面值为100万美元的13周美国国债,当投资者以98.8万美元买进时,年贴现率为()。

A.1.2%

B.4.8%

C.0.4%

D.1.21%

138、1403月26日,某交易者卖出50手6月甲期货合约同时买入50手8月该期货合约,价格分别为2270元/吨和2280元/吨。4月8日,该交易者将所持头寸全部平仓了结,6月和8月期货合约平仓价分别为2180元/吨和2220元/吨。该套利交易的盈亏状况是()。(期货合约的交易单位每手10吨,不计手续费等费用)

A.亏损15000元

B.亏损30000元

C.盈利15000元

D.盈利30000元